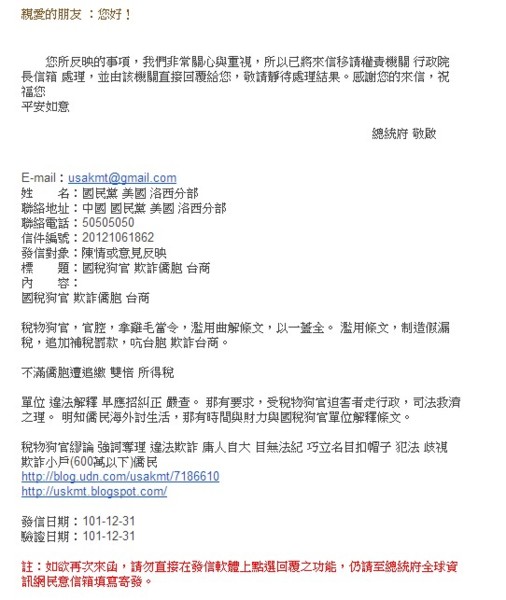

稅務狗官,官腔,拿雞毛當令,濫用曲解條文,以一蓋全。 濫用條文,制造假漏稅,追加補稅罰款,吭台胞 欺詐台商。

不滿僑胞遭追繳 雙倍 所得稅

單位 違法解釋 早應招糾正 嚴查。 那有要求,受稅物狗官迫害者走行政,司法救濟之理。 明知僑民海外討生活,那有時間與財力與國稅狗官單位解釋條文。

稅務狗官繆論 強詞奪理 違法欺詐 庸人自大 目無法紀 巧立名目扣帽子 犯法 歧視 欺詐小戶(600萬以下)僑民

解釋應 利民 與一致性 不歧視 有明文規定。 但是只當台灣廣告國稅搪塞專用。

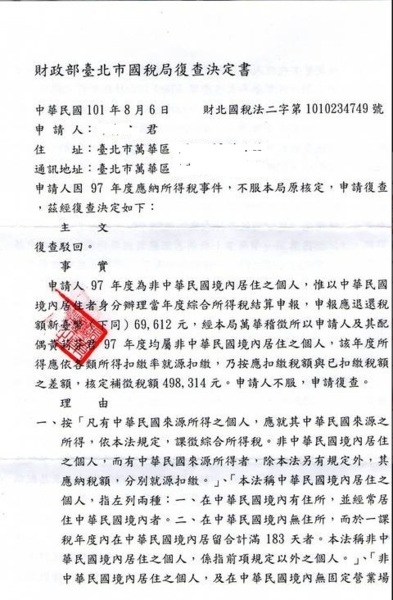

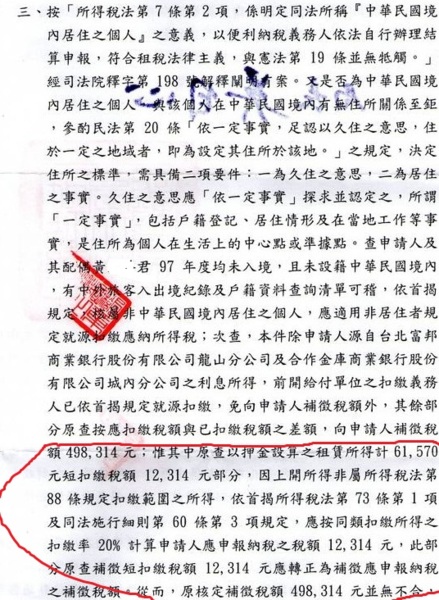

海外所得課稅對僑民影響有限

中央社記者胡立宗華盛頓29日專電)台灣駐美代表處今天表示,海外所得稅新制實施後,因納稅人需在台灣居留達183天以上,且基本所得需達一定上限,因此多數長居海外的僑民皆不受影響。

代表處聲明稿指出,經僑務委員會與財政部溝通後,海外所得的起徵居留天數已修正為183天以上,同時「全戶全年海外所得需達台幣100萬元」、且「個人基本所得超過台幣600萬元」、且「基本稅額超過一般所得稅額」、且「基本稅額與一般所得稅額之差額超過海外已納稅額扣抵金額」,才需繳納海外所得稅。

海外所得與國內所得分類一致,包括10大類:「全年之營利所得」,「執行業務所得」,「薪資所得」,「利息所得」,「租賃與權利金所得」,「自力耕作、漁、牧、林、礦所得」,「財產交易所得」,「競技、競賽及機會中獎之獎金或給與」,「退職所得」,「其他所得」。

基本所得額計算方式為:「按所得稅法計算之綜合所得淨額」,加「海外所得」,加「受益人與要保人不同之人壽保險及年金保險給付」,加「未上市櫃股票及私募基金受益憑證交易所得」,加「非現金捐贈金額」。

基本稅額與一般所得稅額的計算方式為:基本所得額扣除600萬後乘以20%,即為基本稅額;「綜合所得稅應納稅額」扣除「投資抵減稅額」後即為一般所得稅額。

另外,基本稅額在扣除一般所得稅額後,如仍超過海外已稅額,僅須就餘額部分繳稅。

代表處表示,嚴格規範的意義即在避免重複課稅,因此新制在2010年1月1日實施後,多數僑民應不致受到影響。981029

國稅單位詐欺,伪造文書,知法犯法, 違法強奪豪取,欺壓小戶, 狗官各個相護共犯集團。 僑民鄙視台灣政府無能, 狗奴才壓榨小戶,大戶消遙 。狗官汙小錢給重刑無期。 汙億萬, 法外就醫, 安養晚年, 福利不減。